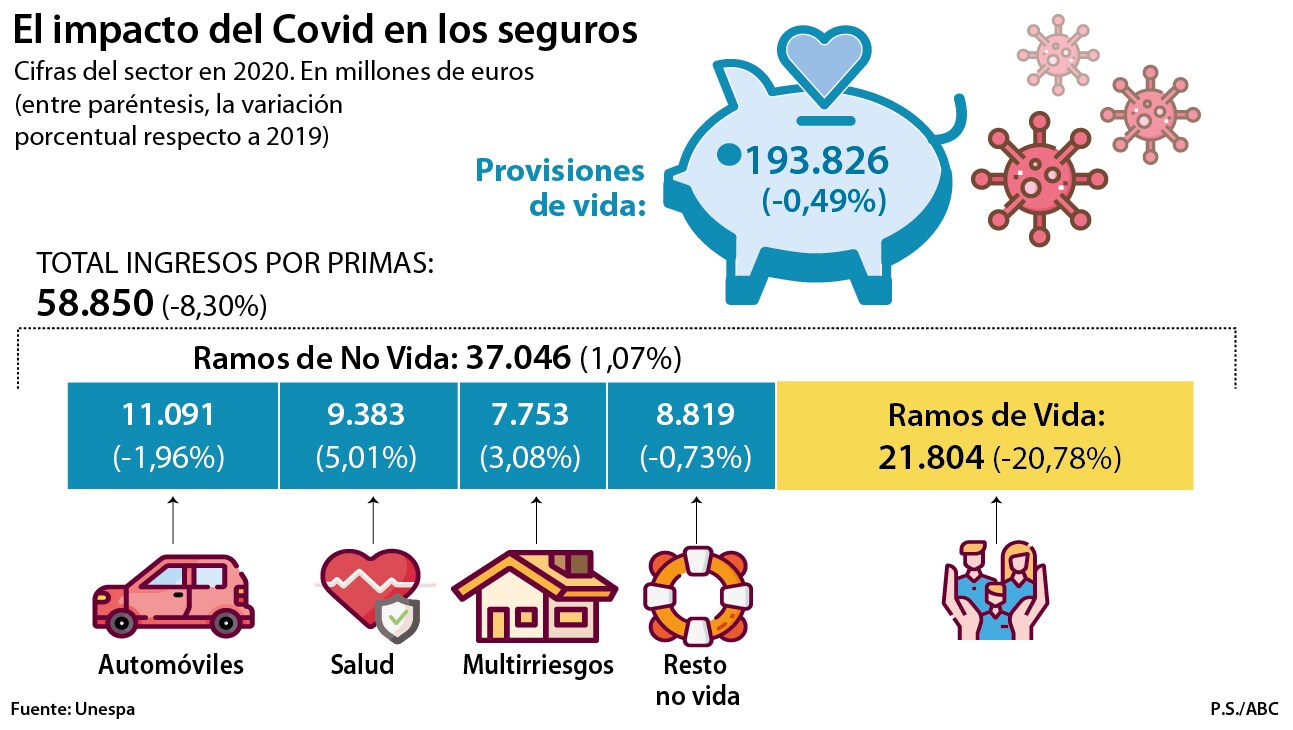

Necesidades de los consumidores en permanente mutación, riesgos asociados al cambio climático como el aumento de la frecuencia e intensidad de los desastres naturales, nuevas coberturas para adaptarse a escenarios tecnológicos como los que dibujan los coches autónomos… son muchos los desafíos que afronta el sector asegurador español, cuyo negocio, además, se ha visto resentido en 2020 por la paralización de la actividad económica. Las compañías facturaron 58.850 millones en primas, lo que supone un 8,3% menos interanual, una caída que se notó especialmente en las pólizas del ramo de vida (-20,78%). Y por si fuera poco, 2021 se inicia con curvas por la subida del impuesto sobre primas de seguros del 6% al 8%, que afectará a 17,7 millones de hogares. Pero si hay una certeza cada vez más incuestionable entre tanta incertidumbre es que la apuesta por la innovación es hoy imprescindible para mantener la competitividad y dar respuestas ágiles a los retos que plantea una sociedad en constante transformación. Ya no es una opción. Las compañías han virado, de forma decidida, hacia lo digital. «Las catástrofes naturales, por ejemplo, no están en el círculo de influencia de las aseguradoras y no pueden hacer nada, pero la innovación y digitalización sí que está en su mano y todas están invirtiendo recursos en ello, tanto económicos como equipos dentro de las organizaciones dedicados exclusivamente a este área», destaca Javier de la Lama, responsable del sector de seguros de Capgemini. Los cambios en los hábitos sociales son una de las razones que han motivado el giro tecnológico. La democratización de los canales digitales hace que los clientes esperen que notificar un siniestro o saber si su vehículo es apto para contratar una póliza sea tan sencillo como pedir comida a domicilio desde el móvil, lo cual exige abrazar una nueva mentalidad y emplear tecnología para hacer más inteligentes los diferentes procesos. «En función del ramo y el rol de la empresa (aseguradora, reaseguradora, broker, etc.) pueden tener mayor influencia unas tecnologías u otras. Por ejemplo, la videoconsulta en el ramo de salud, ‘blockchain’ en el mundo reasegurador o internet de las cosas en otros ámbitos. Lo que tienen en común todos ellos es la aplicación de analítica avanzada e inteligencia artificial, lo que va a requerir incrementar la madurez en gobierno, calidad del dato y la gestión de entornos ‘cloud’ como habilitador», indica Javier Echaniz, socio de Estrategia de Tecnología para el sector Seguros de Deloitte. Adaptación al cliente La ola disruptiva se extiende a todos los sectores y el de los seguros no es una excepción. «La cuestión aquí no es la tecnología, sino cómo ponerla al servicio del cliente produciendo un retorno para la aseguradora. La inteligencia artificial y el ‘machine learning’ están generando muchos casos de uso, como el peritaje en remoto, con el que el cliente está más contento por la rapidez y la aseguradora reduce costes. En cambio, otras tecnologías como el ‘blockchain’ lo tienen más dificil porque, de momento, actúan solo como apoyo», apunta De la Lama que, en cualquier caso, cree esencial que las aseguradoras definan su portfolio en función de los nuevos gustos del público para comercializar productos «más entendibles, sencillos y a medida». Opciones como el pago por uso o los microseguros, productos digitales que el usuario activa ante situaciones concretas por un tiempo determinado, van calando en el sector y resultan de gran utilidad para atraer a ciertos segmentos de la población, como los más jóvenes. «El sector está evolucionando hacia un modelo en el que se intensifica la adaptación a las necesidades del cliente, en distribución, servicio y producto. Para poder hacerlo a escala y de manera eficiente, es necesario modernizar los sistemas actuales y adaptar el modelo operativo, aprovechando de forma ágil las ventajas que proporciona la tecnología, actual y futura, a lo largo de toda la cadena de valor», señala Echaniz. Las principales aseguradoras de nuestro país son conscientes de que la digitalización es un tren al que tenían que subirse sí o sí, y llevan años trabajando en diferentes soluciones innovadoras. Mutua Madrileña, por ejemplo, lanzó en 2018 un asistente virtual, Eme, reconocido por Google como caso de éxito mundial en el sector seguros. «Orientado a la atención del cliente, está preparado para resolver todo tipo de consultas sobre productos, servicios y ventajas de Mutua, gestión de partes de siniestros… Además, en 2019 introdujimos la opción de dar respuestas personalizadas», explica Ana Faba, subdirectora general de clientes y digital de Mutua Madrileña. En octubre comenzó a prestar servicio de atención al cliente a través de WhatsApp y ya ha gestionado más de 420.000 mensajes. La fotoperitación es otro logro incorporado desde la innovación. «Mutua ha integrado dentro de su sistema de suscripción de nuevas pólizas una plataforma por la cual el cliente es capaz de fotoperitar su coche de forma autónoma, sacando cuatro fotos en las que se vea de forma clara el estado en el que se encuentra», cuenta Faba, que destaca que este proceso ha reducido las peritaciones de nuevos vehículos de tres días de media a seis minutos, elevando la satisfacción de los clientes y reduciendo los costes hasta en un 80%. Mapfre es otro botón de muestra de cómo la innovación ha calado en el sector asegurador. «La compañía tiene 73 proyectos de innovación activos, un alto porcentaje en el negocio español. El 56% de ellos están basados en el uso intensivo de inteligencia artificial y sus diferentes aplicaciones», sostiene José Antonio Arias, director general de Innovación de Mapfre. Una de sus últimas iniciativas es un modelo de inteligencia artificial que detecta abolladuras, arañazos o pequeños defectos en la carrocería, en tiempo real, a partir de las fotos tomadas desde el «smartphone» de forma que el veredicto permite ajustar la póliza personalizada para el cliente. Con esta solución, la aseguradora mejora el servicio de verificación digital que ya ofrecía a sus clientes desde 2019. Un año antes, el grupo puso en marcha Mapfre Open Innovation, una plataforma de innovación abierta que busca dar respuesta a los nuevos retos de los clientes, no solo con recursos propios sino también colaborando con el ecosistema de innovación emergente. Nuevos actores Y es que la ola disruptiva ha estado propiciada también por el desembarco de nuevos ‘players’ como las ‘insurtech’, emergentes empresas tecnológicas que operan en el nicho asegurador. En el segundo trimestre de 2019 ya había en España 200 (frente a las 92 del año anterior), según los últimos datos de la Asociación Española de Fintech e Insurtech (AEFI). Y, a nivel de inversión global, es una vertical que no ha parado de crecer desde 2014. Las estadísticas más recientes, de 2019, revelan que los fondos invirtieron 6.300 millones de dólares en ‘insurtech’ , un 53% más en comparación con el total registrado en 2018 y la mayor cantidad del periodo 2010-2019, según el informe Insurtech Global Outlook 2020, elaborado por Everis en colaboración con NTT DATA. «Los países anglosajones nos llevan ventaja, pero tenemos un grado de madurez envidiable. La mayoría de nuestras ‘insurtech’ asociadas tienen más de tres años de vida y han colaborado con varias entidades. Algunas de ellas incluso han sido impulsadas financieramente por grandes corporaciones, como reaseguradoras o aseguradoras», apunta David Navarro, vocal de la vertical de Insurtech de AEFI. Respecto a los actores tradicionales, reina un clima de colaboración. «En el sector asegurador, al contrario que en el bancario, la predisposición por colaborar siempre ha existido», añade. La plataforma de innovación abierta de Mapfre, por ejemplo, incluye Insur_space, que nació en 2018 como una aceleradora de startups pero ha evolucionado hacia un programa «fast track to market» para incorporar las mejores propuestas de startups maduras. «En las tres convocatorias que hemos lanzado 40 startups han entrado en nuestro programa», detalla José Antonio Arias. Mapfre Open Innovation cuenta asimismo con un vehículo de inversión para participar en sociedades de capital riesgo que se dediquen a la innovación relacionada con el mundo asegurador. «El fondo ya ha invertido en 20 startups», añade. También Mutua tiene importantes contratos de colaboración con startups externas y fondos de venture capital que, como señala Faba, «nos permiten crecer en el ámbito de la innovación aprovechando el conocimiento que estos nuevos agentes pueden aportar en productos, servicios o gestión del propio negocio». Nadie duda ya de que la digitalización es la hoja de ruta a seguir para apuntalar el futuro del sector. La pandemia ha provocado, además, una aceleración de estos procesos. «Sin duda, la inversión en digitalización ha aumentado», dice Javier Echaniz, de Deloitte. Matiza, eso sí, que «la velocidad de la transformación está limitada por las capacidades internas para poder gestionar y liderar programas de alta complejidad, que requiere de una alta involucración de personas clave de la compañía». Para acelerar la transformación, advierte, «el aumento de la inversión debe ir acompañado de la adaptación de los modelos operativos de IT, la gestión del talento y la estrategia de externalización». En ello trabajan las compañías, que han encontrado en la innovación un «seguro» para afrontar la tormenta de incertidumbre que azota el sector. La startup ya opera en 22 países y trabaja con grandes compañías aseguradorasBdeo, la imagen de la innovación abierta Si hace años el peso de las ‘insurtech’ en el mercado asegurador era casi testimonial, la disminución de las barreras de entrada en este sector ha dado lugar a un mayor número de actores que, con sus soluciones innovadoras, han contribuido a simplificar procesos y mejorar la satisfacción de los usuarios. En 2017, cuando todavía no había el grado de desarrollo actual, Julio Pernía y Manuel Moreno cofundaron Bdeo, una startup que ofrece inteligencia visual para el sector asegurador. «Utilizamos inteligencia artificial para poder entender las fotografías o vídeos que les llegan a las compañías ante un siniestro en casa o en el coche, o para la suscripción de una póliza. Conseguimos automatizar esos procesos para que la experiencia del cliente final sea más ágil y, a la vez, reduciendo los costes a las aseguradoras», explica Pernía. Numerosas alianzas La empresa, que cuenta con un equipo de 65 personas repartidas en la sede de España y en las oficinas de México, opera en 22 países con un total de 35 compañías aseguradoras. A nivel nacional trabaja con Mutua Madrileña, Zurich, Reale, Catalana Occidente o Generali, entre otras. «Las compañías han pasado de modelos más cerrados, de intentar desarrollar soluciones ellas mismas, a apostar por startups que les puedan aportar valor donde no llegan. Hemos visto que en los últimos cuatro apuestan más por modelos de innovación abierta», reflexiona. El pasado mes de noviembre Bdeo cerró una ronda de financiación de cinco millones de euros, liderada por el fondo europeo Blackfin, especializado en fintech e insurtech, y secundada por sus inversores actuales, K Fund y Big Sur Ventures. Tal y como cuenta Julio Pernía, la firma prevé destinar los fondos captados a entrar en nuevos mercados europeos como Reino Unido, Alemania o Francia, así como a invertir más en innovación para mejorar sus productos.

Necesidades de los consumidores en permanente mutación, riesgos asociados al cambio climático como el aumento de la frecuencia e intensidad de los desastres naturales, nuevas coberturas para adaptarse a escenarios tecnológicos como los que dibujan los coches autónomos… son muchos los desafíos que afronta el sector asegurador español, cuyo negocio, además, se ha visto resentido en 2020 por la paralización de la actividad económica. Las compañías facturaron 58.850 millones en primas, lo que supone un 8,3% menos interanual, una caída que se notó especialmente en las pólizas del ramo de vida (-20,78%). Y por si fuera poco, 2021 se inicia con curvas por la subida del impuesto sobre primas de seguros del 6% al 8%, que afectará a 17,7 millones de hogares. Pero si hay una certeza cada vez más incuestionable entre tanta incertidumbre es que la apuesta por la innovación es hoy imprescindible para mantener la competitividad y dar respuestas ágiles a los retos que plantea una sociedad en constante transformación. Ya no es una opción. Las compañías han virado, de forma decidida, hacia lo digital. «Las catástrofes naturales, por ejemplo, no están en el círculo de influencia de las aseguradoras y no pueden hacer nada, pero la innovación y digitalización sí que está en su mano y todas están invirtiendo recursos en ello, tanto económicos como equipos dentro de las organizaciones dedicados exclusivamente a este área», destaca Javier de la Lama, responsable del sector de seguros de Capgemini. Los cambios en los hábitos sociales son una de las razones que han motivado el giro tecnológico. La democratización de los canales digitales hace que los clientes esperen que notificar un siniestro o saber si su vehículo es apto para contratar una póliza sea tan sencillo como pedir comida a domicilio desde el móvil, lo cual exige abrazar una nueva mentalidad y emplear tecnología para hacer más inteligentes los diferentes procesos. «En función del ramo y el rol de la empresa (aseguradora, reaseguradora, broker, etc.) pueden tener mayor influencia unas tecnologías u otras. Por ejemplo, la videoconsulta en el ramo de salud, ‘blockchain’ en el mundo reasegurador o internet de las cosas en otros ámbitos. Lo que tienen en común todos ellos es la aplicación de analítica avanzada e inteligencia artificial, lo que va a requerir incrementar la madurez en gobierno, calidad del dato y la gestión de entornos ‘cloud’ como habilitador», indica Javier Echaniz, socio de Estrategia de Tecnología para el sector Seguros de Deloitte. Adaptación al cliente La ola disruptiva se extiende a todos los sectores y el de los seguros no es una excepción. «La cuestión aquí no es la tecnología, sino cómo ponerla al servicio del cliente produciendo un retorno para la aseguradora. La inteligencia artificial y el ‘machine learning’ están generando muchos casos de uso, como el peritaje en remoto, con el que el cliente está más contento por la rapidez y la aseguradora reduce costes. En cambio, otras tecnologías como el ‘blockchain’ lo tienen más dificil porque, de momento, actúan solo como apoyo», apunta De la Lama que, en cualquier caso, cree esencial que las aseguradoras definan su portfolio en función de los nuevos gustos del público para comercializar productos «más entendibles, sencillos y a medida». Opciones como el pago por uso o los microseguros, productos digitales que el usuario activa ante situaciones concretas por un tiempo determinado, van calando en el sector y resultan de gran utilidad para atraer a ciertos segmentos de la población, como los más jóvenes. «El sector está evolucionando hacia un modelo en el que se intensifica la adaptación a las necesidades del cliente, en distribución, servicio y producto. Para poder hacerlo a escala y de manera eficiente, es necesario modernizar los sistemas actuales y adaptar el modelo operativo, aprovechando de forma ágil las ventajas que proporciona la tecnología, actual y futura, a lo largo de toda la cadena de valor», señala Echaniz. Las principales aseguradoras de nuestro país son conscientes de que la digitalización es un tren al que tenían que subirse sí o sí, y llevan años trabajando en diferentes soluciones innovadoras. Mutua Madrileña, por ejemplo, lanzó en 2018 un asistente virtual, Eme, reconocido por Google como caso de éxito mundial en el sector seguros. «Orientado a la atención del cliente, está preparado para resolver todo tipo de consultas sobre productos, servicios y ventajas de Mutua, gestión de partes de siniestros… Además, en 2019 introdujimos la opción de dar respuestas personalizadas», explica Ana Faba, subdirectora general de clientes y digital de Mutua Madrileña. En octubre comenzó a prestar servicio de atención al cliente a través de WhatsApp y ya ha gestionado más de 420.000 mensajes. La fotoperitación es otro logro incorporado desde la innovación. «Mutua ha integrado dentro de su sistema de suscripción de nuevas pólizas una plataforma por la cual el cliente es capaz de fotoperitar su coche de forma autónoma, sacando cuatro fotos en las que se vea de forma clara el estado en el que se encuentra», cuenta Faba, que destaca que este proceso ha reducido las peritaciones de nuevos vehículos de tres días de media a seis minutos, elevando la satisfacción de los clientes y reduciendo los costes hasta en un 80%. Mapfre es otro botón de muestra de cómo la innovación ha calado en el sector asegurador. «La compañía tiene 73 proyectos de innovación activos, un alto porcentaje en el negocio español. El 56% de ellos están basados en el uso intensivo de inteligencia artificial y sus diferentes aplicaciones», sostiene José Antonio Arias, director general de Innovación de Mapfre. Una de sus últimas iniciativas es un modelo de inteligencia artificial que detecta abolladuras, arañazos o pequeños defectos en la carrocería, en tiempo real, a partir de las fotos tomadas desde el «smartphone» de forma que el veredicto permite ajustar la póliza personalizada para el cliente. Con esta solución, la aseguradora mejora el servicio de verificación digital que ya ofrecía a sus clientes desde 2019. Un año antes, el grupo puso en marcha Mapfre Open Innovation, una plataforma de innovación abierta que busca dar respuesta a los nuevos retos de los clientes, no solo con recursos propios sino también colaborando con el ecosistema de innovación emergente. Nuevos actores Y es que la ola disruptiva ha estado propiciada también por el desembarco de nuevos ‘players’ como las ‘insurtech’, emergentes empresas tecnológicas que operan en el nicho asegurador. En el segundo trimestre de 2019 ya había en España 200 (frente a las 92 del año anterior), según los últimos datos de la Asociación Española de Fintech e Insurtech (AEFI). Y, a nivel de inversión global, es una vertical que no ha parado de crecer desde 2014. Las estadísticas más recientes, de 2019, revelan que los fondos invirtieron 6.300 millones de dólares en ‘insurtech’ , un 53% más en comparación con el total registrado en 2018 y la mayor cantidad del periodo 2010-2019, según el informe Insurtech Global Outlook 2020, elaborado por Everis en colaboración con NTT DATA. «Los países anglosajones nos llevan ventaja, pero tenemos un grado de madurez envidiable. La mayoría de nuestras ‘insurtech’ asociadas tienen más de tres años de vida y han colaborado con varias entidades. Algunas de ellas incluso han sido impulsadas financieramente por grandes corporaciones, como reaseguradoras o aseguradoras», apunta David Navarro, vocal de la vertical de Insurtech de AEFI. Respecto a los actores tradicionales, reina un clima de colaboración. «En el sector asegurador, al contrario que en el bancario, la predisposición por colaborar siempre ha existido», añade. La plataforma de innovación abierta de Mapfre, por ejemplo, incluye Insur_space, que nació en 2018 como una aceleradora de startups pero ha evolucionado hacia un programa «fast track to market» para incorporar las mejores propuestas de startups maduras. «En las tres convocatorias que hemos lanzado 40 startups han entrado en nuestro programa», detalla José Antonio Arias. Mapfre Open Innovation cuenta asimismo con un vehículo de inversión para participar en sociedades de capital riesgo que se dediquen a la innovación relacionada con el mundo asegurador. «El fondo ya ha invertido en 20 startups», añade. También Mutua tiene importantes contratos de colaboración con startups externas y fondos de venture capital que, como señala Faba, «nos permiten crecer en el ámbito de la innovación aprovechando el conocimiento que estos nuevos agentes pueden aportar en productos, servicios o gestión del propio negocio». Nadie duda ya de que la digitalización es la hoja de ruta a seguir para apuntalar el futuro del sector. La pandemia ha provocado, además, una aceleración de estos procesos. «Sin duda, la inversión en digitalización ha aumentado», dice Javier Echaniz, de Deloitte. Matiza, eso sí, que «la velocidad de la transformación está limitada por las capacidades internas para poder gestionar y liderar programas de alta complejidad, que requiere de una alta involucración de personas clave de la compañía». Para acelerar la transformación, advierte, «el aumento de la inversión debe ir acompañado de la adaptación de los modelos operativos de IT, la gestión del talento y la estrategia de externalización». En ello trabajan las compañías, que han encontrado en la innovación un «seguro» para afrontar la tormenta de incertidumbre que azota el sector. La startup ya opera en 22 países y trabaja con grandes compañías aseguradorasBdeo, la imagen de la innovación abierta Si hace años el peso de las ‘insurtech’ en el mercado asegurador era casi testimonial, la disminución de las barreras de entrada en este sector ha dado lugar a un mayor número de actores que, con sus soluciones innovadoras, han contribuido a simplificar procesos y mejorar la satisfacción de los usuarios. En 2017, cuando todavía no había el grado de desarrollo actual, Julio Pernía y Manuel Moreno cofundaron Bdeo, una startup que ofrece inteligencia visual para el sector asegurador. «Utilizamos inteligencia artificial para poder entender las fotografías o vídeos que les llegan a las compañías ante un siniestro en casa o en el coche, o para la suscripción de una póliza. Conseguimos automatizar esos procesos para que la experiencia del cliente final sea más ágil y, a la vez, reduciendo los costes a las aseguradoras», explica Pernía. Numerosas alianzas La empresa, que cuenta con un equipo de 65 personas repartidas en la sede de España y en las oficinas de México, opera en 22 países con un total de 35 compañías aseguradoras. A nivel nacional trabaja con Mutua Madrileña, Zurich, Reale, Catalana Occidente o Generali, entre otras. «Las compañías han pasado de modelos más cerrados, de intentar desarrollar soluciones ellas mismas, a apostar por startups que les puedan aportar valor donde no llegan. Hemos visto que en los últimos cuatro apuestan más por modelos de innovación abierta», reflexiona. El pasado mes de noviembre Bdeo cerró una ronda de financiación de cinco millones de euros, liderada por el fondo europeo Blackfin, especializado en fintech e insurtech, y secundada por sus inversores actuales, K Fund y Big Sur Ventures. Tal y como cuenta Julio Pernía, la firma prevé destinar los fondos captados a entrar en nuevos mercados europeos como Reino Unido, Alemania o Francia, así como a invertir más en innovación para mejorar sus productos.

La póliza de innovación del sector asegurador frente al chaparrón de incertidumbre

Necesidades de los consumidores en permanente mutación, riesgos asociados al cambio climático como el aumento de la frecuencia e intensidad de los desastres naturales, nuevas coberturas para adaptarse a escenarios tecnológicos como los que dibujan los coches autónomos… son muchos los desafíos que afronta el sector asegurador español, cuyo negocio, además, se ha visto resentido en 2020 por la paralización de la actividad económica. Las compañías facturaron 58.850 millones en primas, lo que supone un 8,3% menos interanual, una caída que se notó especialmente en las pólizas del ramo de vida (-20,78%). Y por si fuera poco, 2021 se inicia con curvas por la subida del impuesto sobre primas de seguros del 6% al 8%, que afectará a 17,7 millones de hogares. Pero si hay una certeza cada vez más incuestionable entre tanta incertidumbre es que la apuesta por la innovación es hoy imprescindible para mantener la competitividad y dar respuestas ágiles a los retos que plantea una sociedad en constante transformación. Ya no es una opción. Las compañías han virado, de forma decidida, hacia lo digital. «Las catástrofes naturales, por ejemplo, no están en el círculo de influencia de las aseguradoras y no pueden hacer nada, pero la innovación y digitalización sí que está en su mano y todas están invirtiendo recursos en ello, tanto económicos como equipos dentro de las organizaciones dedicados exclusivamente a este área», destaca Javier de la Lama, responsable del sector de seguros de Capgemini. Los cambios en los hábitos sociales son una de las razones que han motivado el giro tecnológico. La democratización de los canales digitales hace que los clientes esperen que notificar un siniestro o saber si su vehículo es apto para contratar una póliza sea tan sencillo como pedir comida a domicilio desde el móvil, lo cual exige abrazar una nueva mentalidad y emplear tecnología para hacer más inteligentes los diferentes procesos. «En función del ramo y el rol de la empresa (aseguradora, reaseguradora, broker, etc.) pueden tener mayor influencia unas tecnologías u otras. Por ejemplo, la videoconsulta en el ramo de salud, ‘blockchain’ en el mundo reasegurador o internet de las cosas en otros ámbitos. Lo que tienen en común todos ellos es la aplicación de analítica avanzada e inteligencia artificial, lo que va a requerir incrementar la madurez en gobierno, calidad del dato y la gestión de entornos ‘cloud’ como habilitador», indica Javier Echaniz, socio de Estrategia de Tecnología para el sector Seguros de Deloitte. Adaptación al cliente La ola disruptiva se extiende a todos los sectores y el de los seguros no es una excepción. «La cuestión aquí no es la tecnología, sino cómo ponerla al servicio del cliente produciendo un retorno para la aseguradora. La inteligencia artificial y el ‘machine learning’ están generando muchos casos de uso, como el peritaje en remoto, con el que el cliente está más contento por la rapidez y la aseguradora reduce costes. En cambio, otras tecnologías como el ‘blockchain’ lo tienen más dificil porque, de momento, actúan solo como apoyo», apunta De la Lama que, en cualquier caso, cree esencial que las aseguradoras definan su portfolio en función de los nuevos gustos del público para comercializar productos «más entendibles, sencillos y a medida». Opciones como el pago por uso o los microseguros, productos digitales que el usuario activa ante situaciones concretas por un tiempo determinado, van calando en el sector y resultan de gran utilidad para atraer a ciertos segmentos de la población, como los más jóvenes. «El sector está evolucionando hacia un modelo en el que se intensifica la adaptación a las necesidades del cliente, en distribución, servicio y producto. Para poder hacerlo a escala y de manera eficiente, es necesario modernizar los sistemas actuales y adaptar el modelo operativo, aprovechando de forma ágil las ventajas que proporciona la tecnología, actual y futura, a lo largo de toda la cadena de valor», señala Echaniz. Las principales aseguradoras de nuestro país son conscientes de que la digitalización es un tren al que tenían que subirse sí o sí, y llevan años trabajando en diferentes soluciones innovadoras. Mutua Madrileña, por ejemplo, lanzó en 2018 un asistente virtual, Eme, reconocido por Google como caso de éxito mundial en el sector seguros. «Orientado a la atención del cliente, está preparado para resolver todo tipo de consultas sobre productos, servicios y ventajas de Mutua, gestión de partes de siniestros… Además, en 2019 introdujimos la opción de dar respuestas personalizadas», explica Ana Faba, subdirectora general de clientes y digital de Mutua Madrileña. En octubre comenzó a prestar servicio de atención al cliente a través de WhatsApp y ya ha gestionado más de 420.000 mensajes. La fotoperitación es otro logro incorporado desde la innovación. «Mutua ha integrado dentro de su sistema de suscripción de nuevas pólizas una plataforma por la cual el cliente es capaz de fotoperitar su coche de forma autónoma, sacando cuatro fotos en las que se vea de forma clara el estado en el que se encuentra», cuenta Faba, que destaca que este proceso ha reducido las peritaciones de nuevos vehículos de tres días de media a seis minutos, elevando la satisfacción de los clientes y reduciendo los costes hasta en un 80%. Mapfre es otro botón de muestra de cómo la innovación ha calado en el sector asegurador. «La compañía tiene 73 proyectos de innovación activos, un alto porcentaje en el negocio español. El 56% de ellos están basados en el uso intensivo de inteligencia artificial y sus diferentes aplicaciones», sostiene José Antonio Arias, director general de Innovación de Mapfre. Una de sus últimas iniciativas es un modelo de inteligencia artificial que detecta abolladuras, arañazos o pequeños defectos en la carrocería, en tiempo real, a partir de las fotos tomadas desde el «smartphone» de forma que el veredicto permite ajustar la póliza personalizada para el cliente. Con esta solución, la aseguradora mejora el servicio de verificación digital que ya ofrecía a sus clientes desde 2019. Un año antes, el grupo puso en marcha Mapfre Open Innovation, una plataforma de innovación abierta que busca dar respuesta a los nuevos retos de los clientes, no solo con recursos propios sino también colaborando con el ecosistema de innovación emergente. Nuevos actores Y es que la ola disruptiva ha estado propiciada también por el desembarco de nuevos ‘players’ como las ‘insurtech’, emergentes empresas tecnológicas que operan en el nicho asegurador. En el segundo trimestre de 2019 ya había en España 200 (frente a las 92 del año anterior), según los últimos datos de la Asociación Española de Fintech e Insurtech (AEFI). Y, a nivel de inversión global, es una vertical que no ha parado de crecer desde 2014. Las estadísticas más recientes, de 2019, revelan que los fondos invirtieron 6.300 millones de dólares en ‘insurtech’ , un 53% más en comparación con el total registrado en 2018 y la mayor cantidad del periodo 2010-2019, según el informe Insurtech Global Outlook 2020, elaborado por Everis en colaboración con NTT DATA. «Los países anglosajones nos llevan ventaja, pero tenemos un grado de madurez envidiable. La mayoría de nuestras ‘insurtech’ asociadas tienen más de tres años de vida y han colaborado con varias entidades. Algunas de ellas incluso han sido impulsadas financieramente por grandes corporaciones, como reaseguradoras o aseguradoras», apunta David Navarro, vocal de la vertical de Insurtech de AEFI. Respecto a los actores tradicionales, reina un clima de colaboración. «En el sector asegurador, al contrario que en el bancario, la predisposición por colaborar siempre ha existido», añade. La plataforma de innovación abierta de Mapfre, por ejemplo, incluye Insur_space, que nació en 2018 como una aceleradora de startups pero ha evolucionado hacia un programa «fast track to market» para incorporar las mejores propuestas de startups maduras. «En las tres convocatorias que hemos lanzado 40 startups han entrado en nuestro programa», detalla José Antonio Arias. Mapfre Open Innovation cuenta asimismo con un vehículo de inversión para participar en sociedades de capital riesgo que se dediquen a la innovación relacionada con el mundo asegurador. «El fondo ya ha invertido en 20 startups», añade. También Mutua tiene importantes contratos de colaboración con startups externas y fondos de venture capital que, como señala Faba, «nos permiten crecer en el ámbito de la innovación aprovechando el conocimiento que estos nuevos agentes pueden aportar en productos, servicios o gestión del propio negocio». Nadie duda ya de que la digitalización es la hoja de ruta a seguir para apuntalar el futuro del sector. La pandemia ha provocado, además, una aceleración de estos procesos. «Sin duda, la inversión en digitalización ha aumentado», dice Javier Echaniz, de Deloitte. Matiza, eso sí, que «la velocidad de la transformación está limitada por las capacidades internas para poder gestionar y liderar programas de alta complejidad, que requiere de una alta involucración de personas clave de la compañía». Para acelerar la transformación, advierte, «el aumento de la inversión debe ir acompañado de la adaptación de los modelos operativos de IT, la gestión del talento y la estrategia de externalización». En ello trabajan las compañías, que han encontrado en la innovación un «seguro» para afrontar la tormenta de incertidumbre que azota el sector. La startup ya opera en 22 países y trabaja con grandes compañías aseguradorasBdeo, la imagen de la innovación abierta Si hace años el peso de las ‘insurtech’ en el mercado asegurador era casi testimonial, la disminución de las barreras de entrada en este sector ha dado lugar a un mayor número de actores que, con sus soluciones innovadoras, han contribuido a simplificar procesos y mejorar la satisfacción de los usuarios. En 2017, cuando todavía no había el grado de desarrollo actual, Julio Pernía y Manuel Moreno cofundaron Bdeo, una startup que ofrece inteligencia visual para el sector asegurador. «Utilizamos inteligencia artificial para poder entender las fotografías o vídeos que les llegan a las compañías ante un siniestro en casa o en el coche, o para la suscripción de una póliza. Conseguimos automatizar esos procesos para que la experiencia del cliente final sea más ágil y, a la vez, reduciendo los costes a las aseguradoras», explica Pernía. Numerosas alianzas La empresa, que cuenta con un equipo de 65 personas repartidas en la sede de España y en las oficinas de México, opera en 22 países con un total de 35 compañías aseguradoras. A nivel nacional trabaja con Mutua Madrileña, Zurich, Reale, Catalana Occidente o Generali, entre otras. «Las compañías han pasado de modelos más cerrados, de intentar desarrollar soluciones ellas mismas, a apostar por startups que les puedan aportar valor donde no llegan. Hemos visto que en los últimos cuatro apuestan más por modelos de innovación abierta», reflexiona. El pasado mes de noviembre Bdeo cerró una ronda de financiación de cinco millones de euros, liderada por el fondo europeo Blackfin, especializado en fintech e insurtech, y secundada por sus inversores actuales, K Fund y Big Sur Ventures. Tal y como cuenta Julio Pernía, la firma prevé destinar los fondos captados a entrar en nuevos mercados europeos como Reino Unido, Alemania o Francia, así como a invertir más en innovación para mejorar sus productos.

0 Commentaires